工作几年需要买房了,当然一次性付清是要拼爹的,大部分人还是选择贷款。那么这时候选择还款方式就是个问题了,是选择等额本金呢还是等额本息呢?我来给大家算个账。

工具/原料

房贷计算器

方法/步骤

1

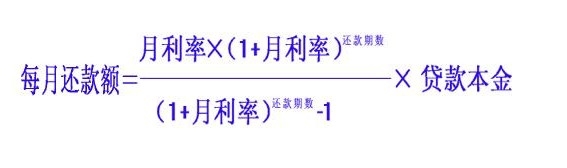

先说等额本息,也是大家最熟悉的。这种还款方式是每月还款金额都一样,自始至尾没有差别,优点是前期还款压力相对较小,后期随着收入的增加压力会更小。

2

但是缺点也同样突出,就是前期的还款大部分为利息,真正换的本金很少。通过途中要提前还款的话就会损失很多。

3

而等额本金还款的话不是每个月还款一样多的,基本上算是越来越少。但是这样一来前期压力则较大。

4

不过等额本金的优点就是换的利息较少,整体算下来还款金额相比等额本息也少很多。以30万商贷30年为例,选择等额本息需要还款总额686188元,等额本金的话只要595568元,可以节省将近9万。

5

那么应该选择哪一种呢?我觉得还是需要根据个人能力而定。

6

前期承担能力较强的可以选择等额本金,承担能力较差而且也不打算提前还款的可以选择等额本息。

END

END注意事项

其实选择等额本息可以赞下一笔钱,用来投资也可与利息相抵。

温馨提示:经验内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。免责声明:本文转载来之互联网,不代表本网站的观点和立场。如果你觉得好欢迎分享此网址给你的朋友。转载请注明出处:https://www.baikejingyan.net/af8b7X28BBQdTBFQ.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫